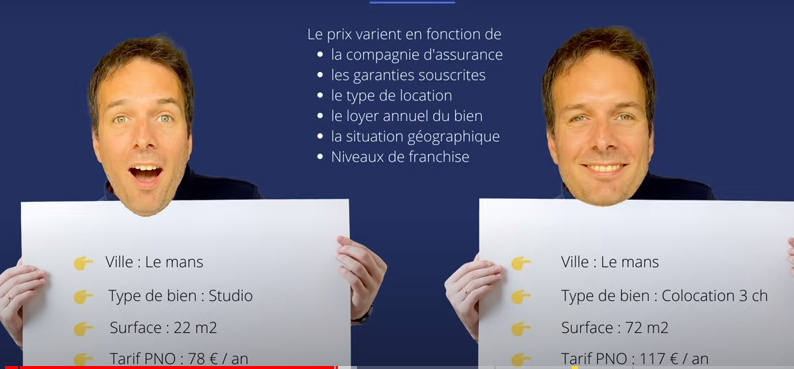

L’assurance Propriétaire Non Occupant (PNO) est une assurance spécialement conçue pour les propriétaires qui ne résident pas dans leur bien immobilier. Elle offre une couverture complète des dommages matériels et corporels causés aux occupants du bien immobilier à usage résidentiel et à leurs biens. Elle peut également couvrir les frais médicaux et les dommages causés par des catastrophes naturelles et des incendies.

L’assurance PNO : qu’est-ce que c’est ?

L’assurance PNO (Propriétaire Non-Occupant) est une assurance habitation destinée aux propriétaires qui ne vivent pas dans le logement assuré, notamment dans le cas où il est mis en location. Elle permet de couvrir les risques pouvant survenir dans un logement non occupé par le propriétaire, tels que les incendies, les dégâts des eaux, les catastrophes naturelles, etc. L’assurance PNO est un type d’assurance multirisque habitation qui couvre les dommages survenus dans un logement complètement vacant ou bien occupé par un locataire. Il est important de souscrire une assurance PNO pour protéger son investissement immobilier locatif et se prémunir contre les risques liés à la location.

Assurance multirisque habitation et assurance propriétaire non occupant : quelle différence ?

L’assurance multirisque habitation est une assurance destinée aux propriétaires occupants d’un logement. Elle couvre les dommages causés à la résidence principale ainsi que les biens mobiliers qui s’y trouvent. Elle peut également inclure une garantie responsabilité civile pour les dommages causés à des tiers.

L’assurance propriétaire non occupant, quant à elle, est destinée aux propriétaires d’un logement qu’ils louent à des tiers. Elle couvre les dommages causés à la propriété louée ainsi que les biens mobiliers qui y sont inclus. Elle peut également inclure une garantie responsabilité civile pour les dommages causés aux locataires ou à des tiers.

En résumé, la principale différence entre ces deux types d’assurance réside dans le statut du propriétaire : occupant ou non occupant.

Quand souscrire une assurance PNO ?

Il est recommandé de souscrire une assurance PNO (Propriétaire Non-Occupant) pour couvrir son logement lorsque l’on est propriétaire mais que l’on n’y habite pas, notamment dans le cas où il est mis en location.

Bien que l’assurance PNO ne soit pas obligatoire par la loi, elle reste essentielle pour couvrir son logement et se prémunir contre les risques liés à la location.

L’assurance multirisque habitation de l’occupant ne couvre pas tous les dommages, tandis que l’assurance PNO couvre les risques pouvant survenir dans un logement non occupé par le propriétaire. L’assurance PNO peut coûter moins cher qu’une assurance multirisque habitation.

Les garanties de base d’une assurance PNO

Les garanties de base d’une assurance PNO (Propriétaire Non-Occupant) comprennent généralement la couverture des risques liés :

- aux incendies

- aux explosions

- aux dégâts des eaux

- aux catastrophes naturelles

- à la responsabilité civile, etc.

L’assurance PNO permet de couvrir les risques pouvant survenir dans un logement non occupé par le propriétaire, tels que les dégâts causés aux tiers, les pertes matériels du propriétaire, etc. Les garanties de l’assurance PNO peuvent varier selon les contrats d’assurance et les assureurs.

Assurance PNO : les garanties en option

En plus des garanties de base, il est possible d’ajouter des garanties optionnelles pour une protection plus complète, telles que :

- la garantie recours au tiers,

- la garantie pannes électroménagères,

- la garantie protection juridique suite à un accident,

- la garantie protection juridique liée aux biens assurés,

- la garantie assistance incidents domestiques.

Les garanties optionnelles peuvent varier selon les contrats d’assurance et les assureurs.